什么是 W-2 表格?

W-2 是每年年初从雇主处获得的年度工资汇总表,其中汇总了您上一年的总工资和税收减免。雇主最迟会在 2 月份给您此表。如果您没有收到,请联系雇主索取。

W-2有一个很显著的特点(或者说它和1099-NEC不同的地方),雇主一旦决定给员工开具W-2,就必须同时缴纳一定的社会保障福利税和医疗保障税(又称FICA)。这是为了让员工将来能得到社会保障福利(通常是有保障的养老金)和医疗保障福利而预先缴纳的税款。原则上FICA的金额是你和雇主共同缴纳的,税率一共是15.3%:雇主每个月在发工资之前要替你缴纳一半(7.65%);另一半则由你自己缴纳。你拿到的工资往往带有小数点,因为雇主在发工资之前就直接从工资中扣除了应该上交给税务局的那部分税款(7.65%)。

W-2 中有很多格子和数字,表达了你的工资总额,以及上面提到的你缴纳的一半联邦预扣税,以及其他税项(如州、市)预扣税等。这些税的扣除额是根据每个员工的家庭成员数量、配偶的收入水平等因素决定的,并没有一刀切的标准。所以如果你想问:“我去年赚了**万,要交税吗,要交多少?”那么答案就必须结合所有格子的内容才知道。

每个单位发的W-2格式和结构可能略有不同,但是里面的信息都是一样的,年份和用途都会写得很清楚。经常看到一个单位给自己发很多份,甚至几份基本一样的W-2,但其实在税表上都会明确标注为Copy A, B, C, D和Copy 1, 2。这些表格是用来给不同部门算税的。不管你手里有哪一份,都要留着报税用。

我们来看一下该表的具体内容:

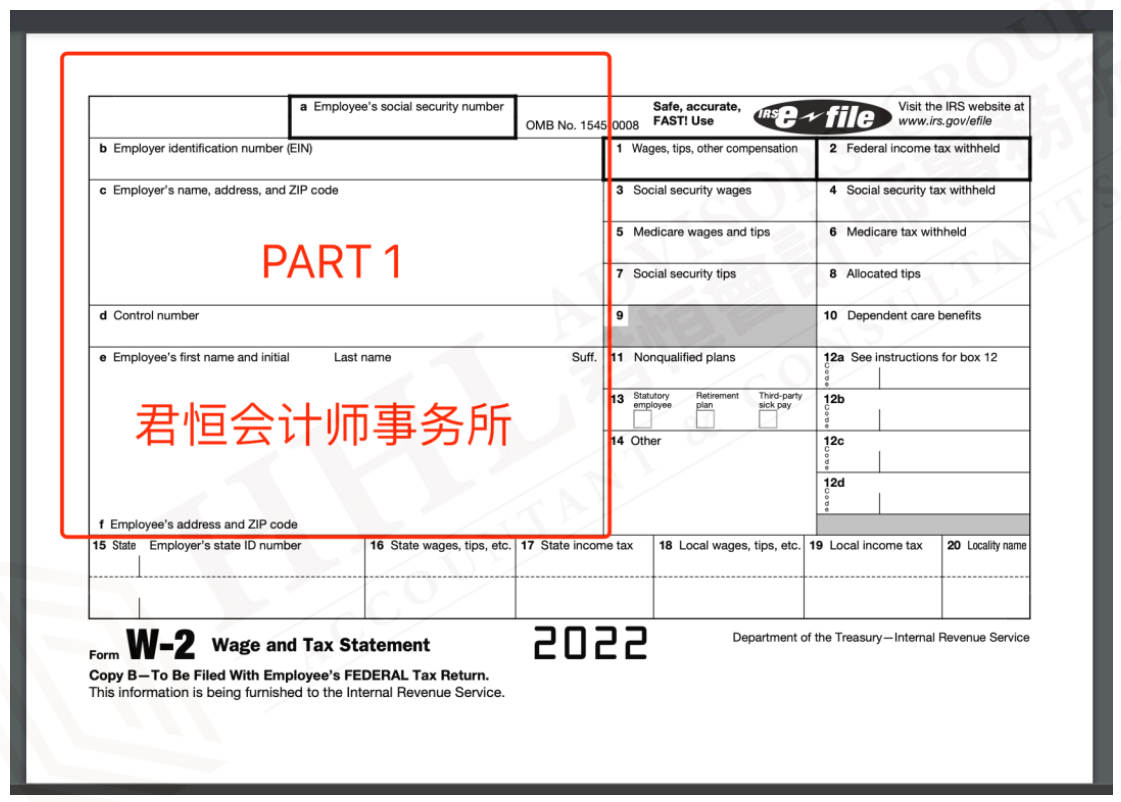

第一部分 基本身份信息

网格员工的社会保障号码:员工的社会保障号码

网格 b 雇主识别号 (EIN):雇主的联邦税号

网格 c 雇主名称、地址和邮政编码:雇主名称、地址和邮政编码

网格 d 控制编号:雇主识别控制编号

网格 e 雇主的名字和首字母 姓氏:您的姓名

网格 f 员工的地址和邮政编码:您的地址和邮政编码。

注意:如果您更改了姓名,请报告业务并更新您的个人资料;如果您最近搬家,只需在您的税表上填写您当前的地址即可。

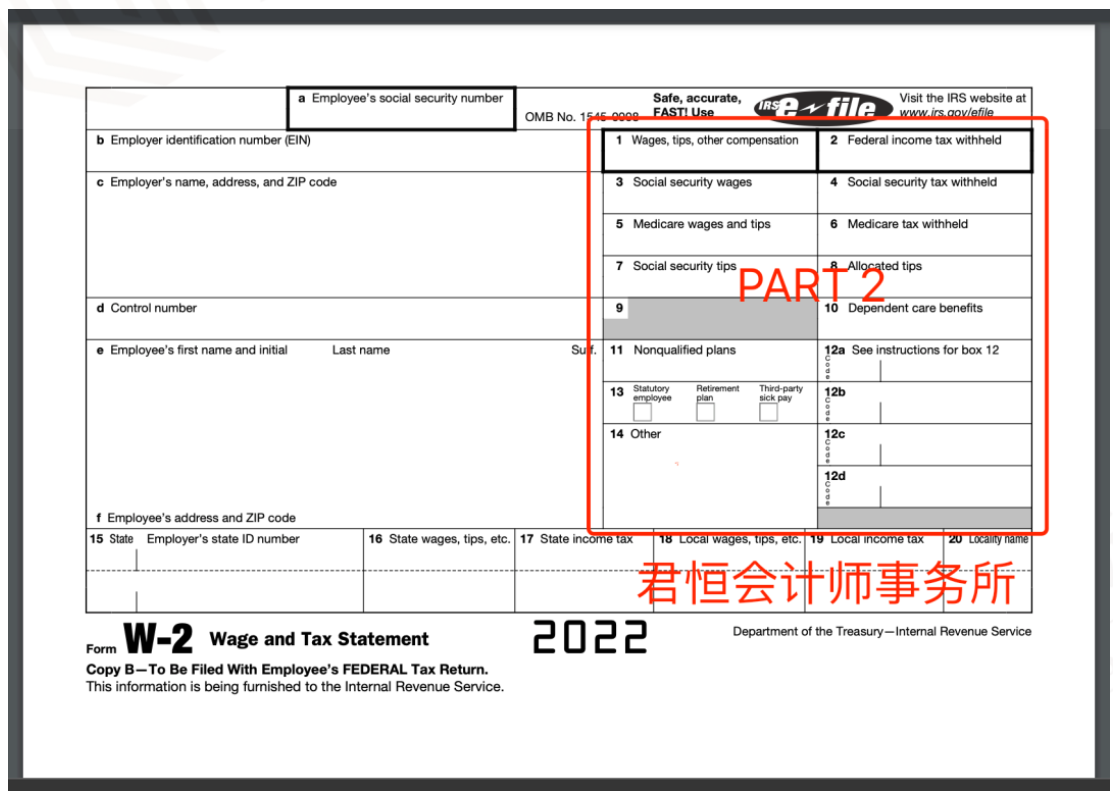

第 2 部分联邦税务信息

网格 1 工资、小费、其他报酬:用于计算联邦税的总收入,包括应税福利,例如团体人寿保险。此收入不包括 401(k) 计划、403(b) 计划、免税 HSA(健康储蓄账户)和 Wageworks 通勤福利计划通勤服务计划等金额。

格子2 联邦所得税预扣:你预交的联邦税,也就是每次发工资之前,雇主帮你从工资里扣除上交给联邦政府的那部分税款。是在以上格子1的基础上,按照年累进税率计算出来的。

网格 3 社会保障工资:用于计算社会保障税的收入金额。上限会在每个纳税年度进行调整,并且需缴纳社会保障税的工资有上限。2022 年,需缴纳社会保障税的最高工资金额为 147,000 美元。

网格 4 预扣的社会保障税:您支付的社会保障税。以方框 3 收入作为税基征收 6.2% 的税。如果您在 2022 纳税年度有两张薪水支票,并且您应缴纳社会保障税的总工资超过 147,000 美元,则您可能支付了超过要求的税款。您可以在纳税申报表 1040 上申请部分社会保障税退款。

网格 5 医疗保险工资和小费:用于计算医疗保险福利的收入总额。此金额没有上限。

网格 6 预扣的医疗保险税:您支付的联邦医疗保险税总额。医疗保险税的税率为 1.45%。但网格 5 超过临界值,超出部分将额外征收 0.9% 的医疗保障税。2022 年,对所有超过 200,000 美元的工资征收 2.35% 的医疗保险税(常规 1.45% 的税,加上 0.9% 的税)。注:250,000 美元 – 夫妻共同申报;125,000 美元 – 已婚纳税人单独申报)。

格子7 社保小费:小费收入。如果没有税前福利(比如401k),那么方框7的小费收入加上方框3中应缴纳社保税的工资金额,等于方框1中的应纳税工资金额。即:方框7+方框3=方框1;如果有税前福利,那么方框7+方框3=方框5。

表格 8 分配的小费:雇主分配的消费。此金额不包括在方框 1、3、5 或 7 中,您需要自行将其添加到应税收入中。

格子10 家属护理福利:这是报销的家属护理费用。这笔费用由弹性支出账户(Flexible Spending Accounts,FSA)或雇主提供。这一项列出了你用于抚养子女或家庭成员/家属的工资金额。5000美元以下的福利无需纳税。超过5000美元的部分则需纳税,需要作为应税收入加到方框1、3和5中。家属护理福利需要填写表格2441《儿童和家属护理费用》来计算,并区分应税和不应税部分。

网格 11 非合格计划:非标准计划的金额。这显示了您的雇主从非合格递延薪酬/非标准(计划内)延续薪酬计划或非政府第 457(b) 条计划/非政府 457(b) 养老金计划中分配给您的任何金额。方框 11 中的金额已包含在方框 1 中的应税工资收入中。

网格12 请参阅方框12的说明:这里面有很多项目。W-2上的这一项使用大写的单字母或双字母代码来表示项目的内容。其中,我们这里最常见的项目有:D——401(k)养老金;DD——雇主赞助的医疗保险;C——5万美金以上的团体人寿保险等。

网格13 此框中有3个选项。 如果有相应的情况,则会勾选W:法定雇员、退休计划、第三方病假工资。

法定雇员:可以被视为雇员/雇员的自雇人士,即有资格成为雇员的独立承包商。

这是一类特殊的人。根据美国国税局的规定,符合雇员资格的独立承包商包括:收取佣金的代理人或司机;全职人寿保险销售代理人;使用雇主提供的材料自制物品,如计件工作;全职旅行或城市销售人员等。

退休计划:参加退休计划的人。例如 401(k) 计划、403(b) 计划、SEP-IRA、SIMPLE-IRA 或其他退休福利计划。如果您参加退休福利计划,则会勾选该框,并且 IRA 扣除额将根据您的收入进行限制。

第三方病假工资:第三方支付的病假工资。这意味着您的病假工资由雇主的第三方保险公司发放,而不是直接从雇主那里以普通工资的形式收到。虽然病假工资要缴纳社会保障税和医疗保险税,但方框 1 不包括病假工资。

框 14 其他:雇主可以在此框中报告其他税务信息,并需要简要说明目的。工会会费、雇主提供的学费补助或税后退休福利计划分配等都可以在此报告。

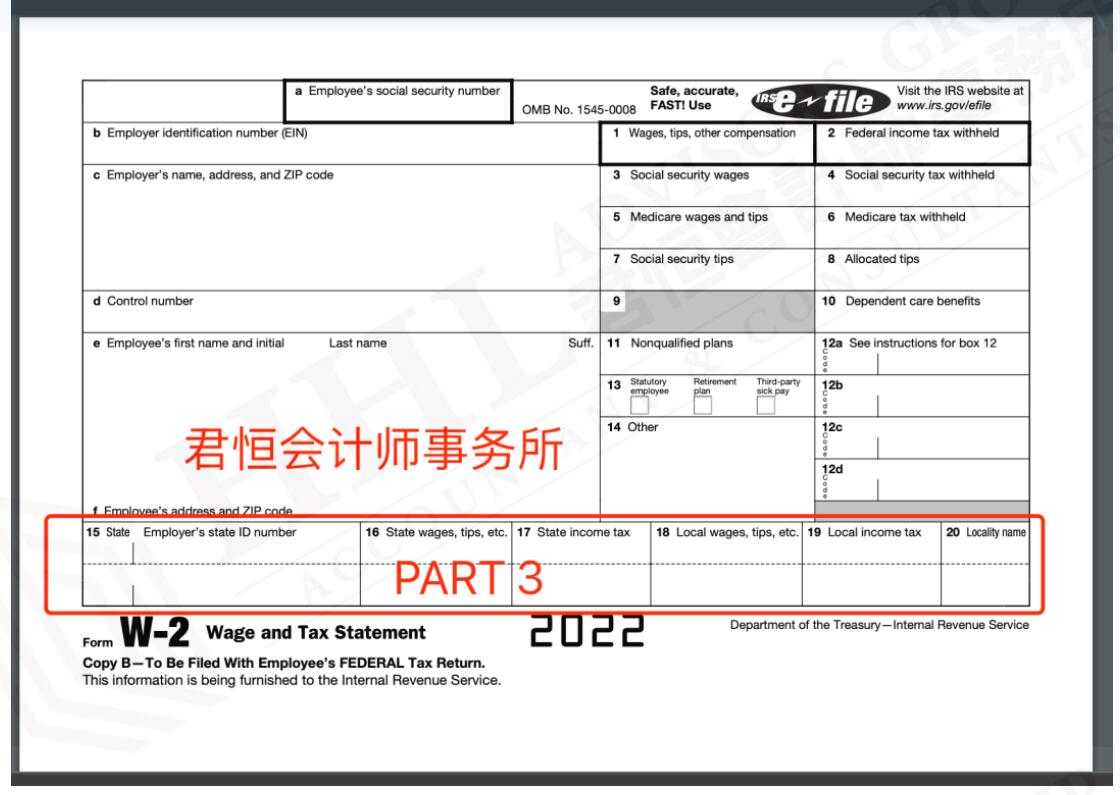

第三部分 州和地方税务信息

第 15 至 17 框记录与州税相关的项目。

网格 15 州和雇主的州 ID 号:雇主的州和身份号码。

第 16 框 州工资、小费等:您可用来计算州政府税的工资金额。如果您当年在其他州工作,则会显示在相关州赚取的相应金额。

格17 州所得税:您在相应州预缴的税款总额。如果您选择列出可扣除金额,则总额可以填写在1040表格的附表A中。

第 18-20 框记录与地方税相关的项目。第 18 框 当地工资、小费等:可用于计算地方政府税的总工资。

格19 地方所得税:您已在当地政府缴纳的预缴税款总额。如果您选择列出可扣除金额,则总额可以填写在1040表格的附表A中。

网格 20 地名:地名或简要描述。

个人所得税必须由您本人或家人或会计师每年申报,不能由您就职的单位或机构代为申报。通常情况下,1月底至4月15日是汇总申报上一年度收入的时间窗口,逾期可能产生罚款。除国家一级的联邦税务局IRS外,各类税务表格和材料提交部门还可能有州和地方税务局、金融监管局等部门。为了规范每年全国范围内的大规模纳税申报,给予您资金/资产的正式“机构”或“个人”应在您报税前提供相关凭证及税表,如雇主发工资的W-2或1099-NEC、银行发利息的1099-INT、政府发失业救济的1099-G等。需要注意的是,个人申报如有错误/遗漏,可能会有按时间累进的罚款,请务必及时缴税;同时,请将所有税表、账单或凭证收集或扫描以备税务检查。

HHL Advisors Group 所表达的观点仅供信息分享,不构成任何法律建议。

未经授权,请勿转载。